اقرأ في هذا المقال

- الطقس البارد قد يؤثّر في الطلب على الغاز ويدفع الأسعار للارتفاع

- الأسواق الأوروبية تواجه تحديات مع نهاية عقد نقل الغاز عبر أوكرانيا

- صادرات الغاز المسال الأميركية تواصل دعم توازن أسواق الغاز خلال الشتاء

- مخزونات الغاز الطبيعي العالمية تقف عند مستويات آمنة حتى الآن

تتّسم توقعات سوق الغاز لشتاء 2024-2025 بعدم اليقين والتقلبات المحتملة، إذ يؤثّر العديد من العوامل الحاسمة في العرض والطلب عالميًا.

وبعد شتاءين معتدلين حافَظا على استقرار الإمدادات والأسعار نسبيًا، أصبحت أسواق الغاز في حالة تأهُّب لحدوث اضطرابات قد تنشأ عن انخفاض درجات الحرارة والتوترات الجيوسياسية، فضلًا عن التحديات التشغيلية.

وبحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، ثمة 5 عوامل رئيسة ستشكّل توقعات سوق الغاز هذا الشتاء، وتهدد بتفاقم توازن العرض والطلب.

- نمو إمدادات الغاز المسال

- التحولات في تدفقات خطوط الأنابيب

- التحديات التشغيلية

- انخفاض درجات الحرارة عن المعدل الطبيعي

- توليد الكهرباء

وأوضح التقرير أنه رغم ارتفاع مستويات المخزون في المناطق الرئيسة، فإن توقعات سوق الغاز لهذا الشتاء تشير إلى أن المخزونات قد تكون غير كافية لمنع التقلبات.

توقعات سوق الغاز العالمية لشتاء 2024-2025

أشار تقرير حديث صادر عن إدارة معلومات الطاقة الأميركية إلى أن بقاء أنماط الطقس معتدلة، على غرار الشتاءين الماضيين، قد يساعد سوق الغاز العالمية في الحفاظ على توازنها، لكن أيّ انحراف عن هذا الاتجاه، مثل تراجع درجات الحرارة عن المعتاد، قد يؤدي إلى شح الإمدادات، ومن ثم ارتفاع الأسعار.

وكشف التقرير 5 عوامل تحدد توقعات سوق الغاز هذا الشتاء:

- نمو إمدادات الغاز المسال:

من المتوقع أن يظل نمو إمدادات الغاز المسال متواضعًا، إذ ستأتي غالبية السعة الجديدة من الولايات المتحدة هذا الشتاء، بفضل توسعة منشأة كوربوس كريستي للغاز المسال، ومحطة فريبورت، وتشغيل المرحلة الأولى من محطة بلاكيمينز، كما تعمل مناطق أخرى، مثل المكسيك والسنغال، على زيادة قدرتها التصديرية.

- تدفقات خطوط الأنابيب:

انتهاء عقد نقل الغاز بين روسيا وأوكرانيا بنهاية عام 2024 قد يؤدي إلى خفض إمدادات الغاز عبر خطوط الأنابيب إلى أوروبا، التي تراجعت بأكثر من 40% في 2022، وتراوح متوسط صادرات الغاز الروسي إلى الكتلة عبر أوكرانيا بين 1.2 مليارًا و 1.4 مليار قدم مكعبة يوميًا خلال عامي 2023 و2024، وفق ما رصدته وحدة أبحاث الطاقة.

- التحديات التشغيلية:

قد يؤدي تأجيل بدء المشروعات الجديدة وقلّة توافر الغاز الطبيعي المتاح لعملية الإسالة والانقطاعات غير المخطط لها في مرافق تصدير الغاز المسال والاضطرابات الجيوسياسية، إلى تفاقم قيود العرض.

- انخفاض درجات الحرارة عن المعدل الطبيعي:

التحول من ظاهرة النينو إلى ظاهرة النينا قد يؤدي إلى شتاء قارس في أجزاء من نصف الكرة الشمالي، وقد يترتب على ذلك زيادة الطلب على الغاز واحتدام المنافسة على إمدادات الغاز المسال الفورية بين أوروبا وآسيا.

تعدّ "النينو" و"النينا" ظاهرتين مناخيتين تحدثان في المنطقة الاستوائية من المحيط الهادئ، حيث تحدث ظاهرة النينو نتيجة لارتفاع درجات حرارة سطح المياه في المحيط الهادئ عن المعدل الطبيعي، أمّا ظاهرة النينا، فهي ناتجة عن انخفاض درجات حرارة المياه في المحيط الهادئ عن المعتاد، وتؤدي كلتا الظاهرتين إلى اضطرابات كبيرة في الطقس عالميًا.

بالإضافة إلى ذلك، قد يؤدي الشتاء القارس إلى خفض مستويات المخزون في أميركا وارتفاع الأسعار المحلية، ومن شأن ذلك أن يؤثّر في أسعار تصدير الغاز المسال.

- توليد الكهرباء:

يمكن لعوامل -مثل توفر الطاقة النووية وإعادة تشغيلها في أوروبا وآسيا، وتوليد الكهرباء المتجددة، وتكاليف الوقود وتوافره في محطات الكهرباء- أن تؤثّر في الطلب على الغاز المسال كونه وقودًا للتوليد.

مخزونات الغاز

شهدَ الشتاءان الماضيان طقسًا معتدلًا؛ ما أدى إلى خفض الطلب على الغاز في أوروبا وآسيا لأغراض التدفئة.

ونتيجة لذلك، وصلت مخزونات الغاز في أوروبا إلى مستويات قياسية في نهاية موسم التدفئة الشتوي، ومدّد الاتحاد الأوروبي تدابير خفض الطلب حتى مارس/آذار 2025، مستهدفًا خفض استهلاك الغاز بنسبة 15% سنويًا.

وقد ساعدت هذه السياسات في خفض الاستهلاك بأكثر من 15% خلال عامي 2023 و2024، بحسب ما رصدته وحدة أبحاث الطاقة.

وفي آسيا، انخفضت واردات اليابان من الغاز المسال، لكن عوّضتها زيادة الواردات الصينية، مدفوعة بالتعافي الاقتصادي في البلاد بعد الجائحة، في حين ظلت واردات كوريا الجنوبية من الغاز المسال مستقرة على مدار فصول الشتاء منذ عام 2020.

وبنهاية 31 أكتوبر/تشرين الأول 2024، اقتربت المخزونات الأوروبية من سعتها القصوى، بينما كانت مخزونات الغاز المسال في اليابان وكوريا الجنوبية منخفضة نسبيًا، لكن واردات الصين من الغاز المسال خلال شهري أغسطس/آب وأكتوبر/تشرين الأول أظهرت جهودًا قوية لإعادة ملء المخزون.

وفي الولايات المتحدة، اقتربت مخزونات الغاز من سعتها القصوى بدءًا من 8 نوفمبر/تشرين الثاني 2024، متجاوزة مستويات العام الماضي بنسبة 3%.

صادرات الغاز المسال الأميركية

ستواصل صادرات الغاز المسال الأميركية تأدية دور حاسم في توقعات سوق الغاز العالمية خلال هذا الشتاء.

ومن المتوقع أن تزيد الولايات المتحدة -أكبر مصدر للغاز المسال في العالم- صادراتها هذا الشتاء بنسبة 8% مقارنة بالشتاء الماضي، لتصل إلى متوسط 13.7 مليار قدم مكعبة يوميًا.

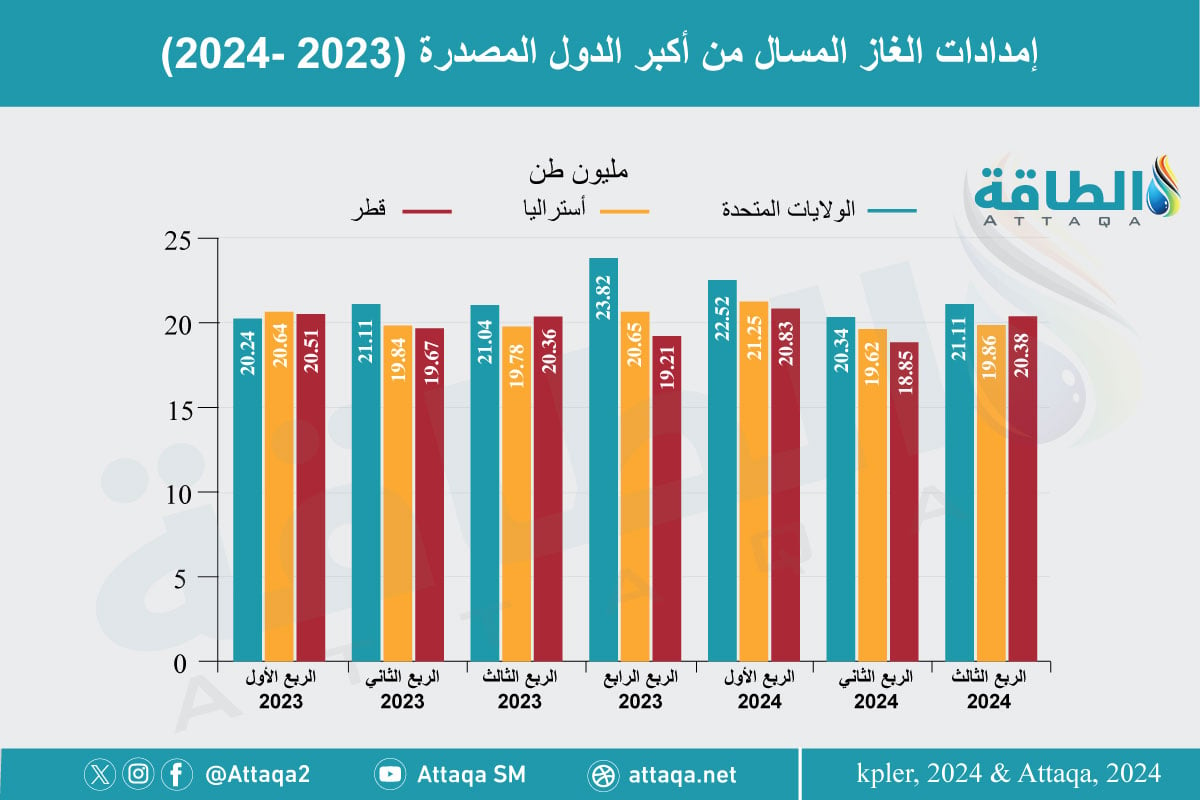

الرسم التالي -من إعداد وحدة أبحاث الطاقة- يرصد إمدادات الغاز المسال من أكبر 3 دول مصدرة حتى نهاية الربع الثالث من 2024:

ومع ذلك، قد تؤثّر التأخيرات المحتملة في بدء المشروعات أو المشكلات الفنية، بالإضافة إلى اجتياح شتاء قارس يؤدي إلى ارتفاع الطلب المحلي والسحب من المخزون؛ ما يزيد أسعار الغاز في مركز هنري هوب، وأسعار تصدير الغاز المسال.

موضوعات متعلقة..

اقرأ أيضًا..

المصادر:

- توقعات سوق الغاز العالمية هذا الشتاء من إدارة معلومات الطاقة

- رسم إمدادات الغاز المسال من أكبر الدول المصدرة من التقرير الفصلي لوحدة أبحاث الطاقة

{kind=link}